Previdência Privada

O investimento que une liberdade, segurança e planejamento.

Construa um futuro tranquilo com o suporte de uma especialista premiada em soluções financeiras personalizadas.

Porque investir em Previdência Privada?

- Renda futura segura:

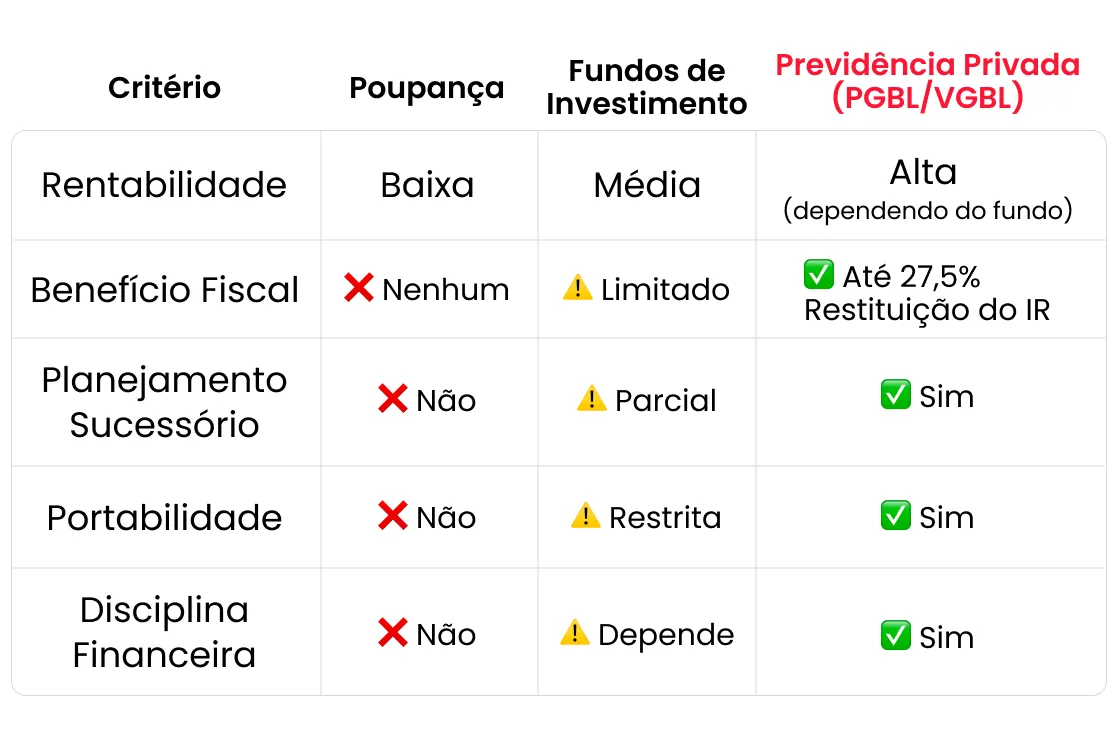

Garanta uma fonte de renda estável e planejada para o futuro. Com a previdência, você constrói seu patrimônio ao longo do tempo e transforma seus aportes em uma aposentadoria tranquila e independente, sem depender apenas da previdência pública. O objetivo é proporcionar conforto financeiro e segurança para manter seu padrão de vida mesmo após encerrar a vida profissional.

- Sucessão patrimonial:

O valor acumulado no plano é transferido diretamente aos beneficiários indicados, sem necessidade de inventário. Isso garante rapidez, privacidade e menos custos no processo de sucessão, preservando o patrimônio familiar e evitando disputas judiciais. Uma maneira prática e inteligente de planejar o futuro dos que você ama.

- Planejamento familiar:

Além de ser a melhor opção para sua aposentadoria, a Previdência Privada é a solução inteligente para:

✅ Projetos de médio e longo prazo – Planeje com segurança objetivos como faculdade dos filhos, intercâmbio, compra de imóvel ou abertura de um negócio.

✅ Proteção familiar – Se você não tem seguro de vida, a previdência cumpre esse papel perfeitamente, assegurando o futuro dos seus beneficiários.

✅ Liquidez imediata quando necessário – Único investimento que permite resgates rápidos em momentos de necessidade.

✅ Fora do inventário – Seus recursos não ficam presos em processos judiciais, garantindo acesso direto e imediato aos seus herdeiros.

Por que a Previdência Privada é única?

- Investimento de médio a longo prazo com rentabilidade atrativa e segurança.

- Contribuições flexíveis – Aporte conforme sua disponibilidade financeira.

- Resgates programados – Alinhe os saques aos seus objetivos, sem burocracia.

- 100% do rendimento é seu – O banco não utiliza seu dinheiro para empréstimos ou outros fins.

- Mais rentabilidade:

Os planos de previdência oferecem fundos competitivos, com estratégias diversificadas e liberdade de escolha entre perfis de investimento. Além disso, não sofrem a cobrança semestral do imposto “come-cotas”, o que permite maior rentabilidade no longo prazo. Você ainda pode fazer aportes ou resgates de forma simples, de acordo com suas necessidades.

- Benefício fiscal:

Quem opta pelo modelo PGBL e faz a declaração completa do Imposto de Renda pode deduzir até 12% da renda bruta anual tributável, reduzindo o valor do imposto a pagar ou aumentando sua restituição. É um incentivo fiscal importante para quem busca eficiência financeira e quer fazer o dinheiro render mais.

- Segurança total:

Seu plano de Previdência Privada possui regulamentação e supervisão rigorosas, garantidas por:

- SUSEP (Superintendência de Seguros Privados)

- Banco Central do Brasil

Principais garantias:

✅ Transparência: Todas as informações sobre seus investimentos são claras e acessíveis.

✅ Solidez: Seu dinheiro está aplicado em um produto estável e confiável.

✅ Proteção: Seus recursos são totalmente segregados e protegidos.

Diferencial exclusivo:

Por ter CNPJ próprio, o valor investido em Previdência Privada não pode ser utilizado pelo banco para empréstimos, investimentos ou qualquer outra finalidade. 100% da rentabilidade é repassada ao investidor, assegurando total eficiência no retorno.

Investir em Previdência Privada é seguro e conta com o respaldo das maiores autoridades financeiras do país.

Como funciona a Previdência Privada?

Você no controle, liberdade total para usar o seu dinheiro quando e como desejar.

Você escolhe o valor e o tipo de contribuição (única ou mensal).

O dinheiro é investido em fundos adequados ao seu perfil.

O rendimento cresce ao longo do tempo, sem come-cotas.

No futuro, você decide: transformar em renda ou sacar quando quiser.

Por que a Previdência Privada é o investimento mais inteligente para o seu futuro?

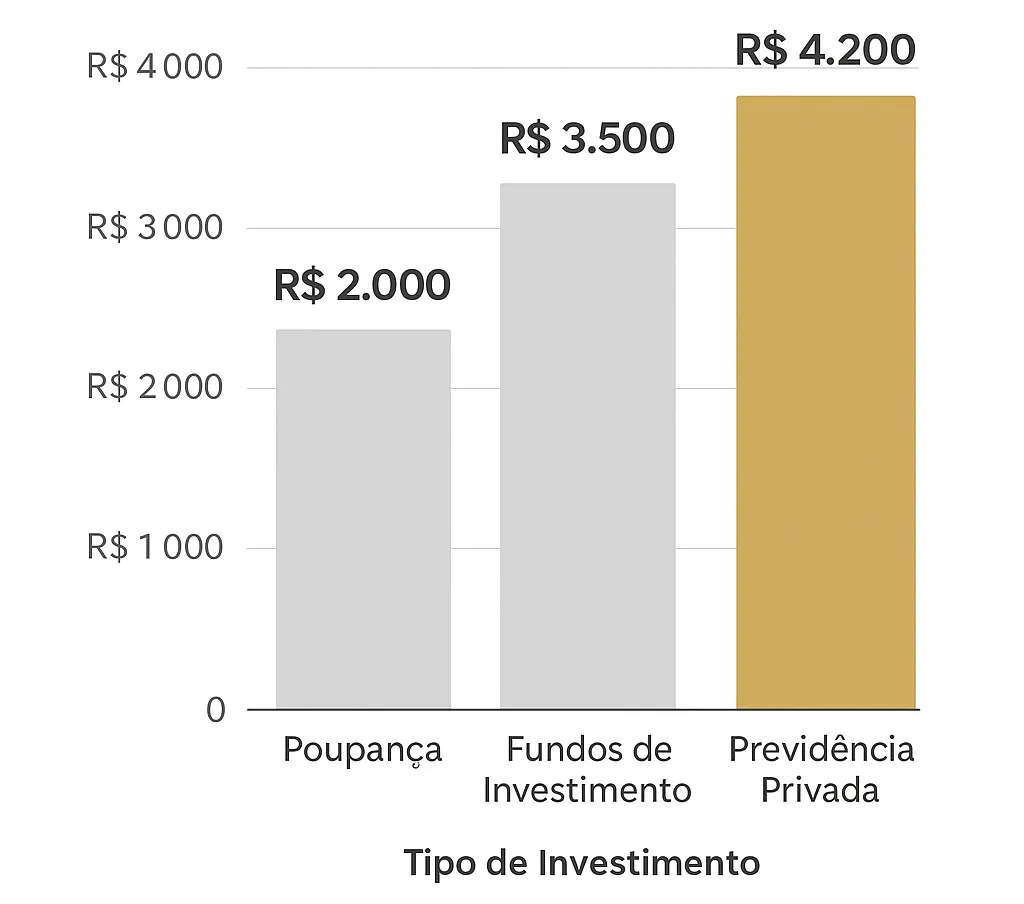

💹 Rentabilidade e acúmulo de patrimônio

Comparativo de Crescimento em 20 Anos

*Simulação ilustrativa de rentabilidade acumulada

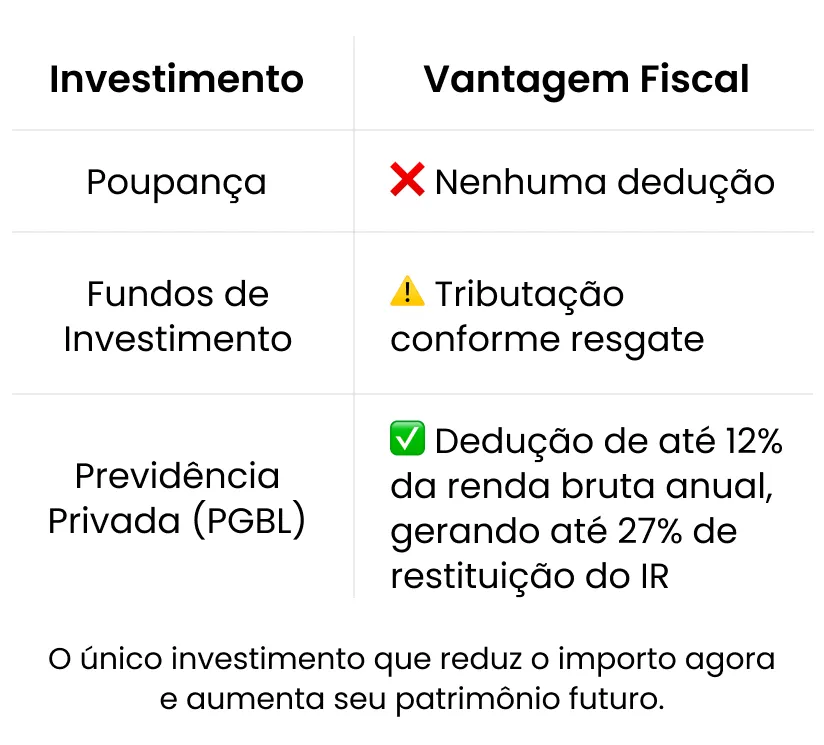

💰 Até 27,5% de restituição no IR com planos PGBL

Comparativo de Vantagem Fiscal:

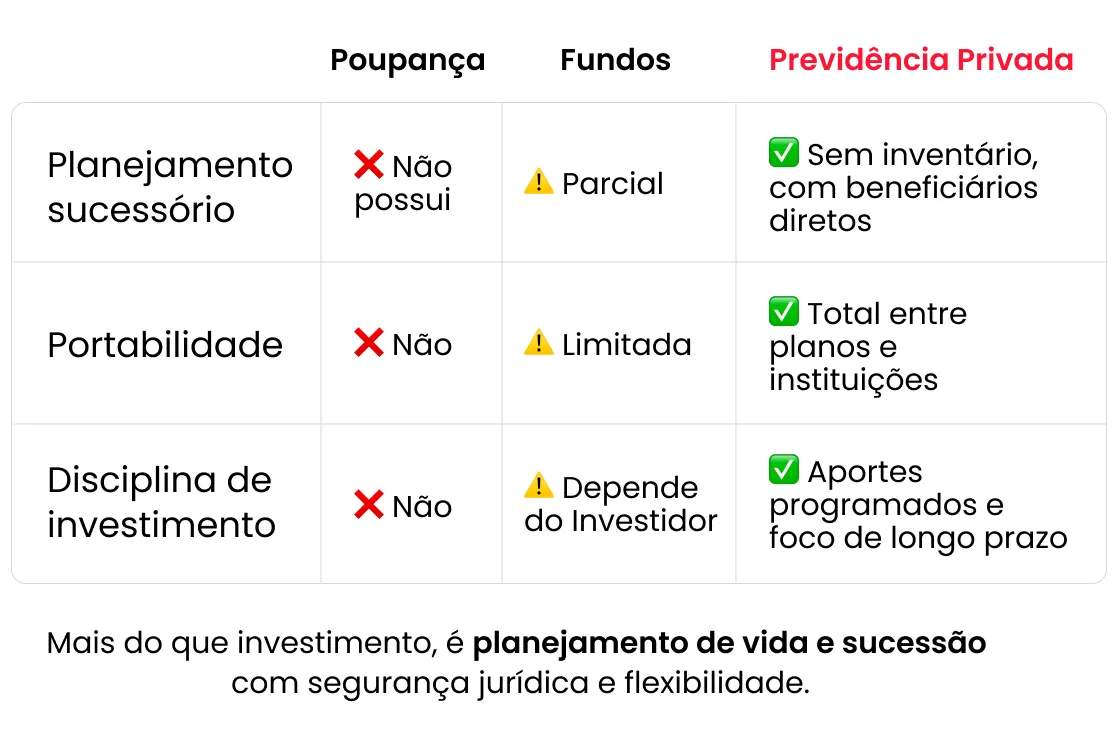

🛡️ Proteção e sucessão facilitada

Foco no MÉDIO e LONGO prazo

📊 Comparativo geral:

Quem está por trás do seu futuro financeiro?

A história da Celina Xavier Corretora de Seguros começa com uma jornada de descobertas e propósito.

Em 1999, Celina Xavier atuava como modelo de passarela e participou de programas de TV, entre eles o icônico Programa do Jô Soares, no SBT. Naquela época, acreditava que seu futuro estaria no jornalismo.

Mas tudo mudou em 2002. Antes mesmo de ingressar na Porto Seguro, Celina participou de uma palestra sobre Previdência Privada e Seguro de Vida. Aquele encontro foi um divisor de águas, despertou nela a paixão por um propósito: ajudar pessoas a protegerem seus sonhos e planejarem um futuro com segurança.

Pouco tempo depois, iniciou sua trajetória na Porto Seguro como consultora de Vida e Previdência. Em apenas uma semana, teve a certeza de que havia encontrado sua verdadeira vocação: cuidar de pessoas e orientar sobre proteção e planejamento financeiro.

Determinada a se especializar, Celina formou-se em Administração de Empresas e Economia, além de conquistar a certificação como Corretora de Seguros pela Funenseg.

Em 2004, nasceu a Celina Xavier Corretora de Seguros, com o propósito claro de levar segurança, planejamento e tranquilidade a cada cliente.

Hoje, mais de duas décadas depois, a corretora atua em parceria com as principais seguradoras do país, oferecendo consultoria personalizada e um atendimento humano e próximo. Cada solução é pensada sob medida, respeitando o perfil, as necessidades e os objetivos de cada cliente.

Com uma equipe especializada e comprometida, a Celina Xavier Corretora acompanha todo o processo, desde a escolha do plano ideal até o suporte, sempre com empatia, ética e excelência.

❤️ Mais do que seguros, entregamos cuidado, confiança e tranquilidade para o seu futuro.

Premiações e reconhecimento:

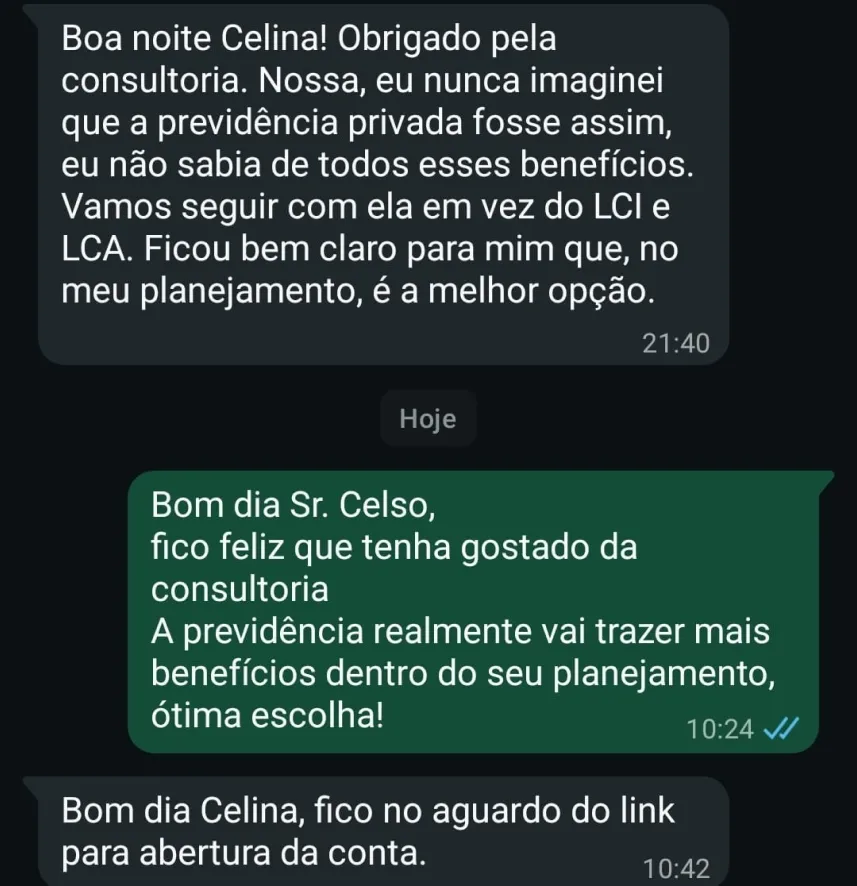

Depoimentos Reais

Minhas Avaliações

EXCELENTETrustindex verifica se a fonte original da avaliação é Google. Excelente Corretora, prestativa e atenciosa! Cuida do Seguro de toda minha família.Publicado emTrustindex verifica se a fonte original da avaliação é Google. Equipe muito prestativa.Publicado emTrustindex verifica se a fonte original da avaliação é Google. Bom dia. Muito bem atendida,muito atenciosa. Super recomendo. Muito obrigada Celina Xavier Seguros pela sua atenção e dedicação.Publicado emTrustindex verifica se a fonte original da avaliação é Google. Equipe extremamente competente.Publicado emTrustindex verifica se a fonte original da avaliação é Google. Foi um excelente atendimento, eu recomendoPublicado emTrustindex verifica se a fonte original da avaliação é Google. 100% profissional respondeu minhas expectativas.Publicado emTrustindex verifica se a fonte original da avaliação é Google. Muito boa , parabénsPublicado emTrustindex verifica se a fonte original da avaliação é Google. Profissional de alto gabarito a melhor que conheci até hoje , obrigado Por sempre se disponibilizar para com seus clientes , obrigado 👏🏼👏🏼👏🏼😘😘😘❤❤Publicado emTrustindex verifica se a fonte original da avaliação é Google. Excelente atendimento, super recomendo🔝

Perguntas Frequentes

Qual a diferença entre PGBL e VGBL?

A principal diferença entre PGBL e VGBL está na forma de tributação e dedução no Imposto de Renda.

Vamos ver de forma clara e prática 👇

🟩 PGBL (Plano Gerador de Benefício Livre)

Indicado para: quem faz declaração completa do Imposto de Renda.

Vantagens:

Permite deduzir até 12% da renda bruta anual tributável na declaração de IR.

Isso reduz o imposto a pagar (ou aumenta a restituição).

Tributação:

O IR incide sobre o valor total resgatado (aplicação + rendimento).

Exemplo:

Se você resgatar R$ 100.000, e R$ 30.000 forem de lucro, o imposto será sobre os R$ 100.000.

🟨 VGBL (Vida Gerador de Benefício Livre)

Indicado para: quem faz declaração simplificada do IR ou é isento.

Vantagens:

Não permite dedução no IR.

No resgate ou recebimento da renda, o IR incide apenas sobre os rendimentos (e não sobre o total).

Exemplo:

Se você resgatar R$ 100.000, sendo R$ 30.000 de lucro, o imposto será apenas sobre os R$ 30.000.

🟨Resumo rápido do VGBL:

Dedução no IR: Não.

IR incide sobre: Apenas os rendimentos.

Ideal para: Quem faz declaração simplificada ou é isento.

Tipo de plano: Seguro de vida/previdência (forma jurídica diferente do PGBL).

🟩Resumo rápido do PGBL:

Dedução no IR: Sim, até 12% da renda bruta anual tributável.

IR incide sobre: Total (principal + rendimento).

Ideal para: Quem faz declaração completa.

Tipo de plano: Previdência.

É seguro investir em previdência privada?

SIM, a previdência privada é o pilar de Segurança e Sucessão do Seu Patrimônio

O MELHOR: O VALOR INVESTIDO NA PREVIDÊNCIA É 100% GARANTIDO!

Como especialistas em planejamento financeiro, queremos ser enfáticos: a Previdência Privada, nas modalidades PGBL e VGBL, é a ferramenta mais sólida para proteger e multiplicar seu capital, sendo ideal para objetivos de médios e longos prazos.

Ela oferece um nível de segurança e eficiência sucessória que é superior a qualquer outro investimento ou patrimônio no país:

1. Garantia de Capital de 100% (Fiscalização SUSEP)

Ao contrário de outros investimentos que possuem garantia limitada pelo FGC (Fundo Garantidor de Créditos) a R$ 250 mil por CPF e instituição, a Previdência Privada tem uma proteção integral:

100% de Proteção via Separação Patrimonial: Seu capital é alocado em um Fundo de Investimento Exclusivo, com CNPJ próprio, e é legalmente separado do patrimônio da seguradora ou do banco. Esta exigência, fiscalizada pela SUSEP (Superintendência de Seguros Privados) — órgão federal que regula e fiscaliza os mercados de seguro e previdência privada — assegura que, em uma eventual insolvência da instituição, o seu dinheiro não pode ser utilizado para pagar dívidas. O valor investido permanece 100% seu.

Blindagem Judicial: Os recursos da Previdência Privada são considerados um bem de caráter securitário (seguro) e, por isso, são impenhoráveis na maioria das situações, oferecendo uma blindagem adicional ao seu patrimônio.

2. Eficiência Sucessória Imediata (Fora do Inventário)

Este é o maior diferencial da Previdência, que a coloca em um patamar superior a qualquer outro ativo:

É O ÚNICO INVESTIMENTO NO PAÍS QUE NÃO ENTRA EM INVENTÁRIO. O valor acumulado não faz parte da herança comum (Massa Patrimonial), sendo pago diretamente aos beneficiários indicados, sem a necessidade de partilha ou ritos judiciais.

Rito Extrajudicial, Rápido e Sem Custos: Em caso de falecimento do titular, o dinheiro não passa pelo lento e custoso processo de inventário, o que permite que o pagamento seja feito de forma rápida e desburocratizada, garantindo tranquilidade financeira para a família no momento mais difícil.

3. Vantagem Fiscal na Acumulação (Fim do Come-Cotas)

A eficiência fiscal potencializa os ganhos tanto no médio quanto no longo prazo:

Otimização do Prazo: A tributação Regressiva torna-se altamente competitiva a partir do 6º ano de contribuição.

Capital Rende sobre o Imposto: Diferente dos fundos de investimento comuns, a Previdência Privada é isenta de “come-cotas” (a antecipação semestral do Imposto de Renda). O imposto é cobrado apenas no momento do resgate. Isso permite que seu capital rende sobre o imposto que seria antecipado, maximizando a acumulação.

Conclusão:

A Previdência Privada é uma ferramenta legal, fiscal e sucessória desenhada para garantir a segurança integral e a realização de objetivos de médio e longo prazo, fazendo dela um instrumento indispensável em qualquer planejamento financeiro moderno.

Posso investir em Previdência Privada para meu filho?

Sim, é o melhor presente que você pode dar ao seu filho.

E altamente recomendado investir em planos de Previdência Privada para seus filhos.

Essa é considerada uma das melhores estratégias para acumulação de capital no médio e longo prazo, criando uma reserva flexível que pode ser utilizada para múltiplos objetivos futuros (como custear estudos, iniciar um negócio, ou dar o pontapé inicial na vida adulta).

5 Vantagens Estratégicas da Previdência para Menores

O principal poder desse investimento está na união da segurança com o fator tempo e a eficiência fiscal:

1. Potencialização do Longo Prazo e Juros Compostos

Começar cedo permite que o capital tenha décadas para crescer. Pequenos aportes mensais, graças aos juros compostos, se transformam em grandes valores. O tempo é o maior multiplicador de patrimônio.

2. Segurança Máxima do Capital

Assim como nos planos para adultos, o valor investido para seu filho é 100% garantido pela Separação Patrimonial e fiscalização da SUSEP. O dinheiro fica legalmente separado do patrimônio da seguradora, garantindo a proteção integral do capital.

3. Vantagem Fiscal Imediata (PGBL)

Ao investir na modalidade PGBL (e se você declara IR pelo modelo completo), você pode deduzir os aportes feitos em nome do seu filho de sua renda bruta tributável, até o limite de 12%.

Em resumo: O valor que seria retido ou pago à Receita Federal todos os anos é, na verdade, utilizado para montar o capital para o futuro do seu filho, transformando um imposto em investimento.

4. Flexibilidade e Transformação para o Futuro

O plano é do filho desde o início. Ao atingir a maioridade, ele assume a gestão e pode decidir o melhor uso para o capital acumulado:

Resgate Total ou Parcial: Utilizar o dinheiro para os objetivos de médio prazo (faculdade, intercâmbio, entrada do primeiro imóvel).

Continuidade como Investimento: Caso o filho não precise do dinheiro, ele pode assumir o plano e continuá-lo como um investimento para o futuro, inclusive com a possibilidade de deixá-lo para a sua própria aposentadoria. Isso preserva a alíquota fiscal mínima (10% após 10 anos) e continua o acúmulo.

5. Proteção Adicional (Opção de Benefício por Morte)

Muitos planos infantis oferecem a opção de contratar uma cobertura de seguro. Em caso de falecimento do responsável legal ou financeiro, essa cobertura garante que os aportes continuem sendo feitos até a criança atingir a maioridade, assegurando o objetivo financeiro planejado.

Previdência Privada rende pouco e tem altas taxas?

A afirmação de que a previdência privada “rende pouco e tem altas taxas” é hoje um mito que se sustenta na história do produto, mas que é refutado pela realidade da Previdência Atual.

1. A Previdência Atual: Rentabilidade, Diversificação e Taxas

A Previdência Privada Atual é uma ferramenta de investimento que se modernizou através da arquitetura aberta e da competição:

Fim das Taxas Abusivas: A Taxa de Carregamento é ZERO na vasta maioria dos planos novos. A Taxa de Administração (TA) reduziu drasticamente e está alinhada à performance do fundo.

Acesso a Fundos: O investidor pode acessar fundos de alta performance, diversificando em Renda Fixa, Crédito Privado, Multimercado e Ações (até 100% em renda variável), com potencial de retorno líquido muito superior ao do modelo antigo.

2. O Valor Estratégico Único (Vantagem Fiscal, Juros Compostos e Sucessão)

O maior diferencial da previdência reside em seus benefícios exclusivos que maximizam o retorno no médio e longo prazo:

Maximização do Retorno Líquido: O Regime Regressivo premia a paciência. Ao manter o investimento por médio e longo prazo (mais de 10 anos), a alíquota de Imposto de Renda cai para o piso de 10%. Essa taxa é significativamente menor que o IR mínimo de 15% (ou 22,5% em resgates curtos) cobrado na maioria dos fundos comuns, garantindo um retorno líquido superior nesse horizonte de tempo.

Potencialização dos Juros Compostos (Sem Come-Cotas): Diferentemente da maioria dos fundos, os planos de previdência não sofrem a tributação semestral do come-cotas. Isso permite que o Imposto de Renda seja diferido, potencializando o crescimento do saldo total de forma ininterrupta ao médio e longo prazo.

Planejamento Sucessório com Liquidez Imediata: O saldo acumulado não entra em inventário, o que permite a liberação do recurso com liquidez imediata aos beneficiários. Este é um contraste decisivo com outros ativos financeiros, que podem ficar bloqueados por anos durante o processo de inventário.

3. Por que o Mito Persiste?

A crítica persiste porque milhões de clientes ainda possuem planos antigos e caros com Taxa de Carregamento e fundos de baixo desempenho, que foram contratados em um mercado pouco competitivo e que não refletem as condições atuais.

Conclusão e Chamada à Ação

A Previdência Privada só é uma aplicação de baixo rendimento e altos custos quando é desatualizada.

É fundamental que o investidor reveja o seu planejamento de previdência: Se o seu plano atual cobra Taxa de Carregamento ou possui um fundo de baixa performance, você está perdendo dinheiro anualmente. A portabilidade é a solução para migrar seu capital acumulado para um plano atual com Taxa de Carregamento ZERO, fundos diversificados e que garantirá o benefício da alíquota de 10% no futuro. Não portar o plano é desperdiçar o potencial máximo de sua aposentadoria.

Quando devo escolher a tabela de IR a ser utilizada na minha Previdência Privada?

A escolha definitiva do regime (Progressivo ou Regressivo) é feita somente no momento do primeiro resgate ou concessão do benefício.

O grande Diferencial da Previdência

A possibilidade de escolher entre dois regimes de tributação no momento da saída é um GRANDE DIFERENCIAL para os demais investimentos. Essa flexibilidade permite ao investidor optar pelo regime mais vantajoso (Regressivo, para o 10% de longo prazo, ou Progressivo, para o 0% de baixa renda) com base em sua situação fiscal real no futuro, e não em uma projeção incerta feita na contratação.

Esta regra, estabelecida pela Lei nº 14.803/2024, se aplica a todos os planos de previdência (PGBL e VGBL), sejam eles novos ou antigos, desde que o participante ainda não tenha efetuado o primeiro resgate ou começado a receber o benefício, para isso e essencial contar sempre com um especialista no produto para não esclarecer a tributação errada na hora do primeiro resgate.

Qual a diferença em tabela Progressiva e Regressiva na Previdência Privada?

A escolha do regime tributário define o Imposto de Renda (IR) que será pago sobre os resgates ou o benefício futuro. A diferença fundamental é o fator que determina a alíquota: o tempo (Regressivo) ou o valor (Progressivo).

A Tabela Regressiva (A Estratégia do Tempo)

O foco é o médio e longo prazo.

A alíquota diminui em função do tempo de permanência do recurso no plano.

Característica Detalhamento

Fator Determinante Tempo de Permanência (contado por aporte).

Natureza do IR Exclusiva/Definitiva. A alíquota é final; o valor resgatado não se soma a outras rendas na Declaração Anual.

Melhor Cenário Para quem tem horizonte de investimento superior a 10 anos e busca o piso de 10% de IR, garantindo um retorno líquido superior.

Tabela Regressiva Completa:

| Prazo de Acumulação | Alíquota do Imposto de Renda (IR)

| Até 2 anos | 35% |

| De 2 anos e 1 dia a 4 anos | 30% |

| De 4 anos e 1 dia a 6 anos | 25% |

| De 6 anos e 1 dia a 8 anos | 20% |

| De 8 anos e 1 dia a 10 anos | 15% |

| Acima de 10 anos | 10%

A Tabela Progressiva (A Estratégia do Valor)

O foco é o valor da renda ou do resgate anual. A alíquota aumenta conforme o valor total recebido, seguindo a tabela padrão de Imposto de Renda de pessoa física(de 0% a 27,5%).

Característica.

Fator Determinante Valor do Resgate/Renda em um ano.

Natureza do IR Compensável. Deve ser somado a todas as outras rendas na Declaração Anual de IR.

Melhor Cenário Para quem projeta rendas/resgates pequenos na aposentadoria, podendo ter isenção ou baixa alíquota.

Nota sobre Retenção: No Progressivo, há uma retenção de 15% na fonte no resgate. Este valor é uma antecipação e será ajustado (compensado ou cobrado) no acerto final da sua Declaração Anual.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}